การประชุมใหญ่วิสามัญ เรื่องการพิจารณาการแปลงหนี้เป็นทุน ของ บ.การบินไทย

Highlight

ความเป็นมาระหว่าง สหกรณ์ กับ บ.การบินไทย

- สหกรณ์ออมทรัพย์กรมป่าไม้ จำกัด ได้เริ่มลงทุนกับบริษัทการบินไทย จำกัด (มหาชน) ตั้งแต่ปี 2548 ภายใต้พระราชบัญญัติสหกรณ์ มาตรา 62 โดยมีมูลค่าเงินลงทุนคงเหลือ ณ ปัจจุบัน 760 ล้านบาท และได้รับผลตอบแทนดอกเบี้ยรวม 363 ล้านบาท ก่อนที่บริษัทการบินไทยจะยื่นขอฟื้นฟูกิจการต่อศาลล้มละลายกลางในปี 2563

- สหกรณ์ได้ยื่นคำขอรับชำระหนี้ต่อเจ้าพนักงานพิทักษ์ทรัพย์ในวันที่ 30 กันยายน 2563 โดยมีมูลค่ารวม 777.70 ล้านบาท (เงินต้น 760 ล้าน และดอกเบี้ยค้าง 17.70 ล้าน)

แผนฟื้นฟูฉบับแรก (15 มิถุนายน 2564)

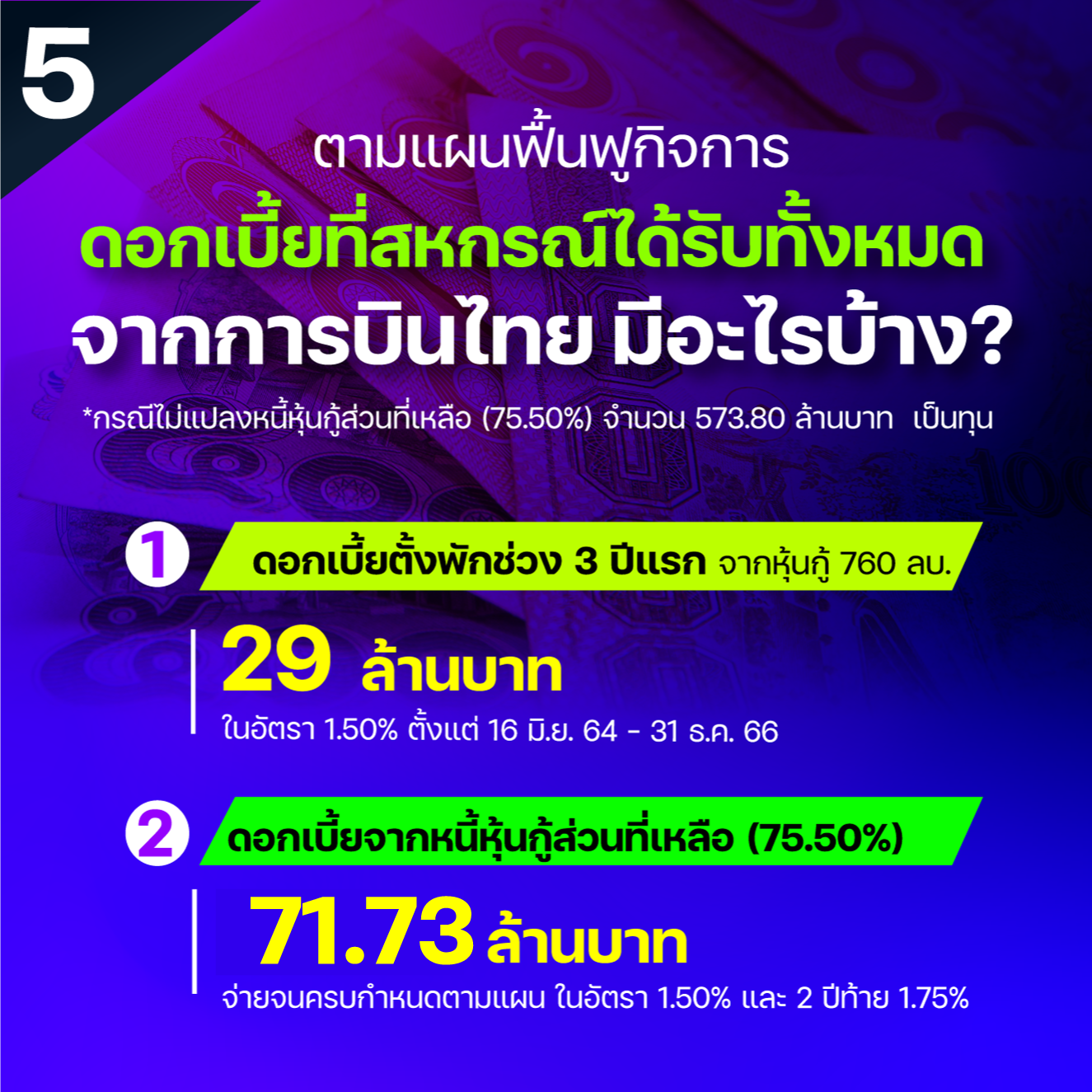

- ศาลล้มละลายกลางเห็นชอบแผนฟื้นฟูกิจการฉบับแรกของบริษัทการบินไทยในวันที่ 15 มิถุนายน 2564 ตามแผนนี้ สหกรณ์จะได้รับเงินต้นคืนครบ 100% (760 ล้านบาท) และดอกเบี้ยลดลงเหลือ 1.50% ต่อปี

- แผนการชำระหนี้กำหนดให้บริษัทเริ่มจ่ายดอกเบี้ยในปีที่ 4 (ปี 2567) โดยสะสมดอกเบี้ยตั้งแต่ปีที่ 1-3 ซึ่งจะได้รับการชำระในวันครบกำหนดไถ่ถอน

- การชำระเงินต้นจะขยายระยะเวลาออกไป 8 ปี จากเดิม เช่น หุ้นกู้ที่ครบกำหนดในปี 2565 จะขยายไปเป็นปี 2573

การตั้งค่าด้อยค่าเงินลงทุน

- สหกรณ์จะต้องบันทึกการด้อยค่าเงินลงทุนในหุ้นกู้การบินไทย โดยการตั้งค่าด้อยค่า 5% ของมูลค่าที่ตราไว้ของหุ้นกู้ในแต่ละปี เป็นเงิน 38 ล้านบาท เป็นระยะเวลา 20 ปี รวมเป็นการตั้งค่าด้อยค่าเงินลงทุนทั้งหมด 760 ล้านบาท ตามหนังสือของกรมตรวจบัญชีสหกรณ์ ลงวันที่ 29 กันยายน 2564

- ในการตั้งค่าด้อยค่า หากได้รับการชำระดอกเบี้ยและเงินต้นตามกำหนดในอนาคต สหกรณ์สามารถบันทึกกลับรายการด้อยค่าที่ตั้งไว้ได้ ซึ่งจะทำให้มีกำไรสุทธิเพิ่มขึ้นในปีนั้น

ปัจจุบันให้ ใช้แผนฟื้นฟูฉบับแก้ไข (20 ตุลาคม 2565)

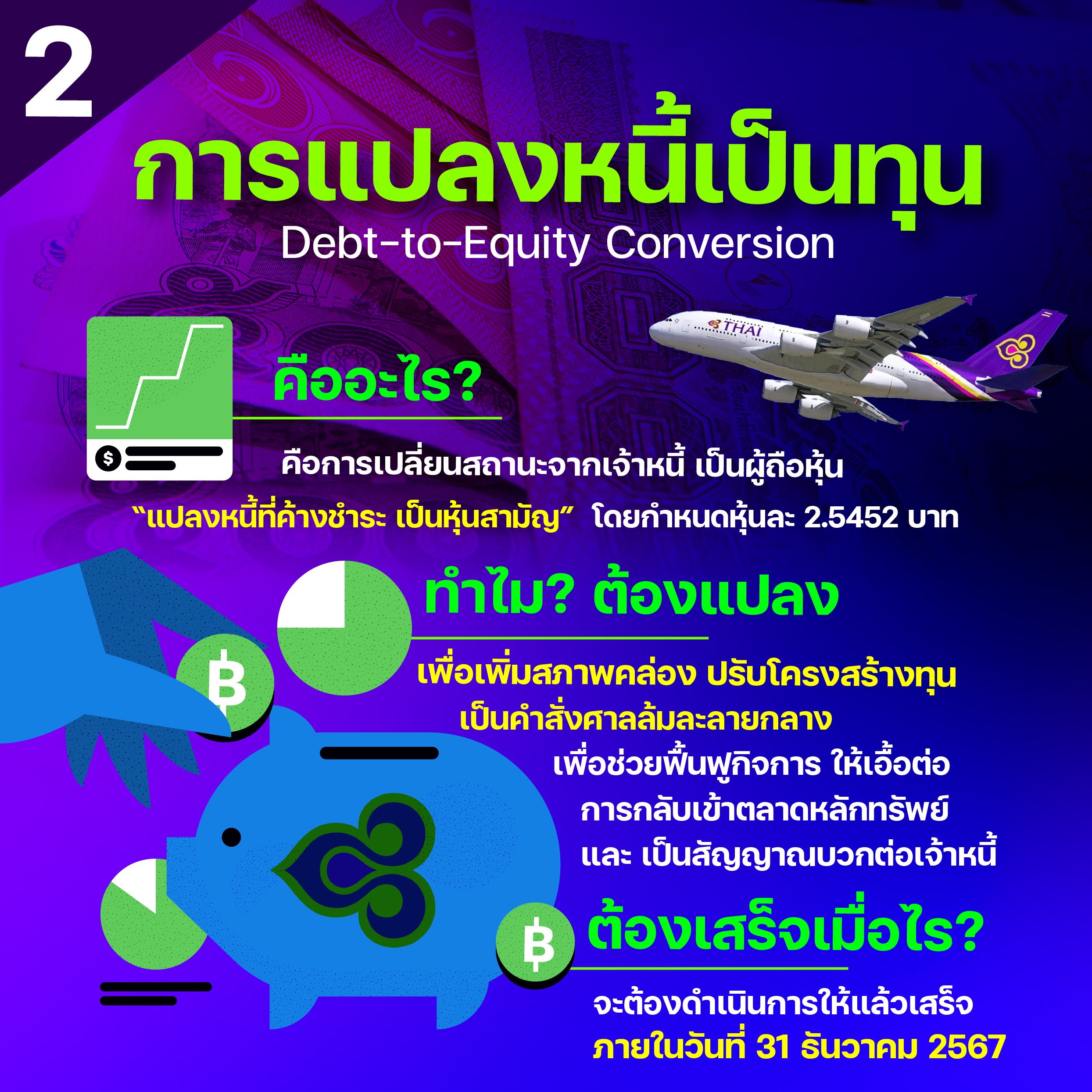

- ศาลล้มละลายกลางเห็นชอบการแก้ไขแผนฟื้นฟูกิจการในวันที่ 20 ตุลาคม 2565 โดยกำหนดให้สหกรณ์ต้องแปลงหนี้เป็นหุ้นสามัญในสัดส่วน 24.5% ของมูลหนี้เงินต้นที่ค้างอยู่ (186.20 ล้านบาท) และสามารถเลือกแปลงหนี้ส่วนที่เหลือ 75.5% (573.80 ล้านบาท) ได้เพิ่มเติมในอนาคต

- นอกจากนี้ ยังมีการกำหนดให้สามารถแปลงดอกเบี้ยใหม่ตั้งพัก (Accrued Interests) ซึ่งเกิดขึ้นระหว่างวันที่ 16 มิถุนายน 2564 ถึง 31 ธันวาคม 2566 ให้เป็นหุ้นสามัญ โดยคิดราคาหุ้นละ 2.5452 บาท

-

ปัจจุบันสหกรณ์ได้รับดอกเบี้ยจากการเริ่มจ่ายชำระในปีที่ 4 ตามแผนฟื้นฟูแล้ว ในอัตรา 1.5% ตั้งแต่เดือนมกราคม 2567 ถึงเดือนกันยายน 2567 โดยเป็นยอดรวมทั้งหมด 8,534,426.25 บาท

สรุปประเด็นการแปลงหนี้เป็นทุน ของการบินไทยตามแผนฟื้นฟูกิจการ

1. การแปลงหนี้เป็นหุ้นสามัญ ภาคบังคับ (Mandatory Conversion):

2. การแปลงหนี้เป็นหุ้นสามัญเพิ่มเติม ภาคสมัครใจ (Voluntary Conversion):

3. การแปลงดอกเบี้ยตั้งพัก (Accrued Interests):

4. รวมการแปลงหนี้ทั้งหมด:

กำหนดการปรับโครงสร้าง

• วันที่ 30 ก.ย. 2567: ยื่นแบบแสดงข้อมูลการเสนอขายหลักทรัพย์ให้แก่สำนักงาน ก.ล.ต.

• วันที่ 28 ต.ค. 2567: รวบรวมรายชื่อเจ้าหนี้เพื่อดำเนินการแปลงหนี้เป็นทุน

• ภายในเดือน พ.ย. 2567: กระบวนการแจ้งความประสงค์แปลงหนี้เป็นทุน

• ภายในเดือน ธ.ค. 2567: เสนอขายหุ้นเพิ่มทุนให้แก่ผู้ถือหุ้นเดิมและผู้ลงทุนแบบเฉพาะเจาะจง

• ธันวาคม 2567-ไตรมาส 2 ของปี 2568: การปรับโครงสร้างทุนตามแผนฟื้นฟูกิจการ

ประโยชน์และผลกระทบในการแปลงหนี้และดอกเบี้ยตั้งพักเป็นทุน

- การแปลงหนี้เป็นหุ้นสามัญทำให้เจ้าหนี้ได้รับชำระหนี้โดยเร็วและเพิ่มโอกาสในการทำกำไรจากราคาหุ้นในตลาดหลักทรัพย์

- ลดการด้อยค่าหุ้นกู้ในบัญชี ซึ่งจะช่วยลดการตั้งค่าเผื่อความเสี่ยงในงบการเงิน

- เมื่อกิจการดำเนินไปได้ดี อาจมีโอกาสได้รับเงินปันผลมากกว่าอัตราดอกเบี้ย 1.50%

ผลกระทบ:

- ลดอำนาจการควบคุมในฐานะเจ้าหนี้: เมื่อแปลงหนี้เป็นหุ้น เจ้าหนี้เดิมอาจสูญเสียอำนาจในการเรียกร้องหรือควบคุมบริษัทในฐานะเจ้าหนี้ เพราะสถานะจะเปลี่ยนเป็นผู้ถือหุ้น ซึ่งไม่มีสิทธิ์ได้รับการชำระคืนต้นทุนและดอกเบี้ยในลำดับแรกเหมือนเจ้าหนี้ และต้องรับความเสี่ยงในการลงทุนมากขึ้นในระยะยาว.

- มีการ Lock-up 6เดือน ถึง 1 ปีหลังจากหุ้นกลับเข้าซื้อขายในตลาดหลักทรัพย์ ซึ่งจำกัดการขายหุ้นและทำให้เสียโอกาสในการซื้อขายในช่วงนั้น

- การปรับมูลค่าตามราคาตลาด (Mark to Market) อาจทำให้มูลค่าหุ้นมีราคาขึ้นลงในแต่ละวัน ทำให้การประเมินมูลค่าหุ้นไม่แน่นอนตามสภาพตลาด

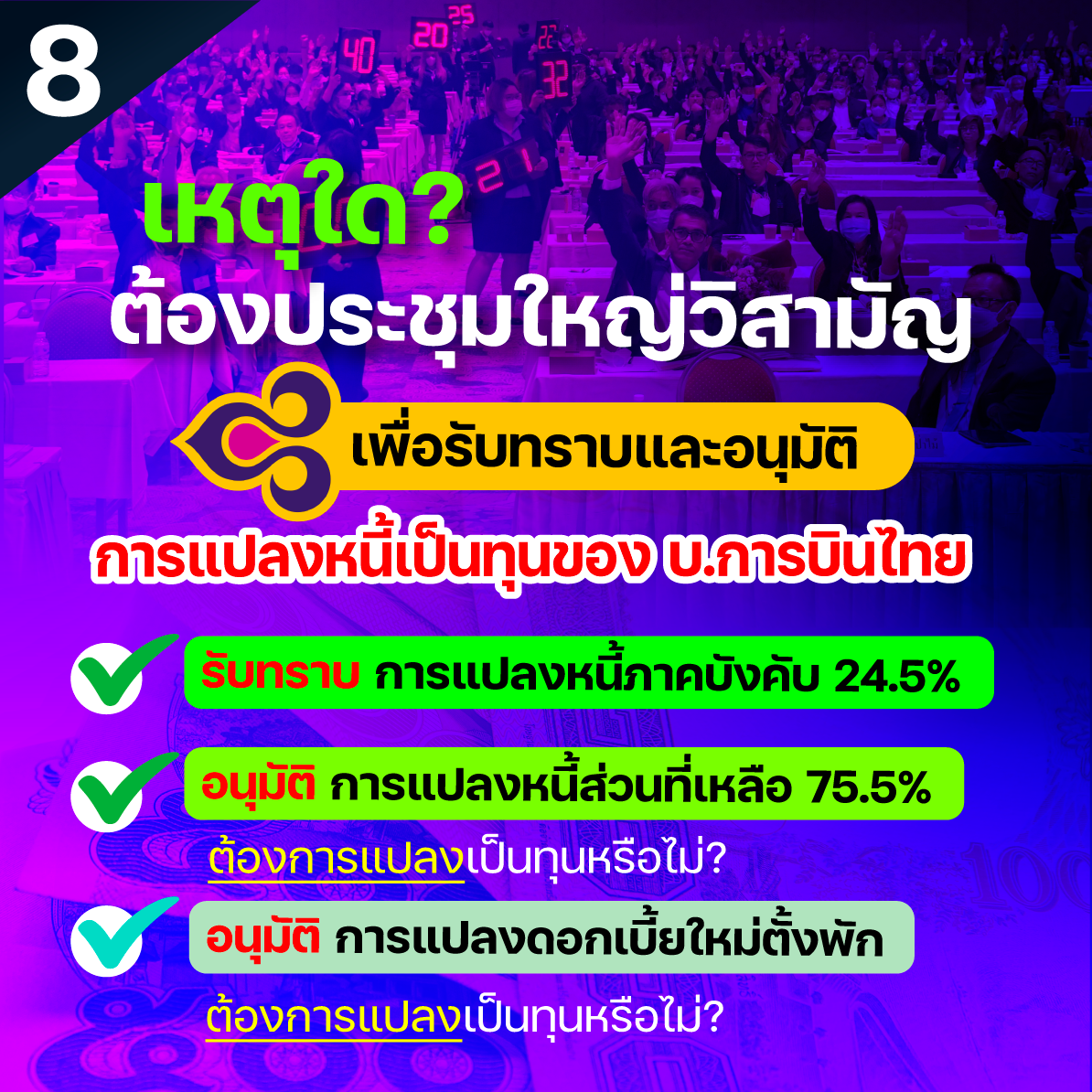

เหตุใด? ต้องประชุมใหญ่วิสามัญ เรื่องพิจารณาการแปลงหนี้เป็นทุนของการบินไทย

1. เพื่อรับทราบ การแปลงหนี้ภาคบังคับ 24.50% (186.20ล้านบาท) เป็นทุน

2. เพื่ออนุมัติ การแปลงหนี้ส่วนที่เหลือ 75.5% เป็นทุน

- จำนวนหุ้นกู้ที่เหลืออยู่ 573.80 ล้านบาท ต้องการแปลงเป็นทุนหรือไม่?

3. เพื่ออนุมัติ การแปลงดอกเบี้ยตั้งพัก 29.02 ล้านบาท (29.02 ล้านบาท) เป็นทุน

- ต้องการแปลงดอกเบี้ยตั้งพักจากหุ้นกู้ที่เหลือเป็นทุนหรือไม่?

infoGraphic

เอกสาร

ข่าวล่าสุด